Propuesta de valor

Propuesta de valor Propuesta de valor

Propuesta de valor

Desde el 1 de enero del 2023 se implanta un impuesto sobre aquellos envases no reutilizables en función del porcentaje de plástico no reciclado que contengan. Solo aplica a aquellos envases que se distribuyan en territorio nacional. En este blog te contamos un poco más en detalle sobre este impuesto, a quiénes afecta, y cómo utilizar la solución de JD Edwards para gestionarlo.

Impuesto a los plásticos

Este impuesto busca:

- Fomentar el reciclado de los residuos plásticos.

- Prevenir la generación de desperdicios generados por envases fabricados en este material.

¿Qué se entiende como envase plástico?

Según la propia definición de envase de la ley española:

“Un envase es todo producto fabricado con materiales de cualquier naturaleza y que se utilice para contener, proteger, manipular, distribuir y presentar mercancías, desde materias primas hasta artículos acabados, en cualquier fase de la cadena de fabricación, distribución y consumo. Se considerarán también envases todos los artículos desechables utilizados con este mismo fin. Dentro de este concepto se incluyen únicamente los envases de venta o primarios, los envases colectivos o secundarios y los envases de transporte o terciarios.”

Por lo que este impuesto afecta a:

- Todos aquellos envases cuyo material de fabricación sea un polímero

- Envases que sean de un solo uso

- Envases que no sean reciclados

No se consideran envases sujetos a este impuesto, todos aquellos plásticos asociados a un producto y que la utilización de dicho producto implique la necesidad de ese plástico. Por ejemplo, un bolígrafo, un cartucho de impresora, una caja de DVD, etc.

¿A quiénes afecta este nuevo impuesto especial?

- Los fabricantes de envases plásticos o fabricantes de plásticos semielaborados destinados a la obtención de los envases, tales como las preformas o las láminas de termoplástico.

- Los productos que contengan plástico destinado a permitir el cierre, la comercialización o la presentación de envases no reutilizables.

- Y todos aquellos que adquieran intracomunitariamente o importen los envases sujetos al impuesto.

Es fabricación la elaboración de productos objeto del impuesto.

No es fabricación la elaboración de envases no reutilizables que contengan plástico cuando exclusivamente se empleen productos plásticos semi-elaborados para su obtención, productos que contengan plástico destinado a su cierre, comercialización o presentación o productos que no contengan plástico.

.png?width=150&height=150&name=Neteris%20%20oracle%20JDE%20TB%20(3).png)

Es adquisición intracomunitaria la obtención del poder de disposición de productos objeto del impuesto transportados o expedidos con origen desde otro Estado Miembro de la Unión Europea y con destino a Península o Baleares.

Se asimilan a la adquisición intracomunitaria los envíos de los productos objeto del impuesto que, con el referido origen y destino, pueda realizar un propietario a sí mismo.

.png?width=150&height=150&name=Neteris%20%20oracle%20JDE%20TB%20(2).png)

Es importación la obtención del poder de disposición de productos objeto del impuesto transportados o expedidos desde territorio no comprendido en la Unión Europea con destino a Península, Baleares cuando dé lugar al despacho a libre práctica.

Si el destino es Canarias, Ceuta o Melilla, se considera importación si los productos objeto del impuesto proceden de otro territorio distinto de Península o Baleares y da lugar, o hubiese dado lugar, a un despacho a libre práctica.

.png?width=150&height=150&name=Neteris%20%20oracle%20JDE%20TB%20(4).png)

Es tenencia irregular la posesión, comercialización, transporte o utilización en territorio español de productos objeto del impuesto, sin acreditar su fabricación, importación, adquisición intra-comunitaria o adquisición en territorio español.

En España este impuesto va a afectar a principalmente a los sectores de:

- Fabricación

- Retail

- Automoción

Teniendo siempre en cuenta que cualquier empresa que importe envases sujetos al impuesto está afectada.

Solo en la fabricación ya afecta a unas 4500 empresas, unas 4200 empresas importadoras.

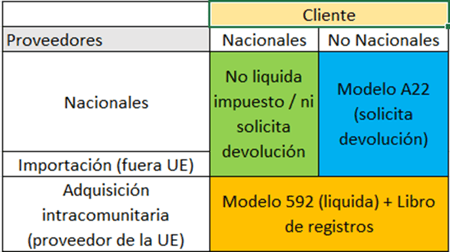

¿Qué modelos existen de la declaración?

Existen dos modelos de la declaración:

- El modelo 592, que aplica a todo adquiriente intracomunitario.

- El modelo A22, que aplica a los que solo exportan de fuera de la UE.

> Modelo 592 (adquirientes intracomunitarios)

- Está obligado a inscribirse en el registro territorial del Impuesto especial sobre envases de plástico no reutilizables, y se debe obtener el CIP.

- Se presenta con la misma periodicidad que el IVA.

- Incluye tanto adquisiciones intracomunitarias como exportaciones, ya sean dentro o fuera de la UE.

- Además de la presentación de este modelo, se debe presentar un libro con todos los registros mencionados en el apartado anterior.

> Modelo A22 (modelo de devolución del importe)

- Solo lo declaran, no es obligatorio, aquellas empresas que exporten mercancía.

- Se presenta cada tres meses.

- Solo se declaran los kg de plástico y kg de plástico no reciclado en las exportaciones, por pedido.

- Se debe poseer un certificado del proveedor que indique los kg de plástico y kg de plástico no reciclado en las facturas, pues hacienda puede solicitar que se demuestre que se ha pagado ese impuesto previamente.

- **SI NO SE EXPORTA Y LOS PROVEEDORES SON NACIONALES O DE FUERA DE LA UE NO SE DEBE REALIZAR ESTA DECLARACIÓN.

Datos estadísticos

En el año 2020 se usaron en España 1.705.166 toneladas de envases plásticos, de un total de 7.967.260. Lo que supone en total unos 767 millones de € asociados al nuevo impuesto.

Solución para el ERP de Oracle JD Edwards

Desde Neteris hemos desarrollado una solución con JD Edwards que permite a todas aquellas empresas que estén afectadas la declaración telemática a hacienda con toda la información de:

- Los kilogramos adquiridos intracomunitariamente.

- Los kilogramos enviados fuera de España.

Esto aporta a las empresas:

- Simplicidad en el proceso de cálculo.

- Facilidad a la hora de revisarlo.

Estas dos son las principales ventajas de trabajar con un sistema alineado y automatizado para responder al cumplimiento de las nuevas exigencias de Hacienda en la declaración.

Esta solución está preparada principalmente para importadores y exportadores, pero es fácilmente adaptable a los fabricantes.