Propuesta de valor

Propuesta de valor Propuesta de valor

Propuesta de valor

El próximo 1 de enero de 2020 habrá un cambio en el Reglamento en la llevanza de los libros contables que afecta a compañías acogidas al régimen de Impuestos Especiales. Estas son:

- Alcohol y bebidas alcohólicas,

- tabaco,

- e hidrocarburos.

La llevanza de los libros contables será a través de la Sede Electrónica de la AEAT, la cual ha habilitado un acceso específico para facilitar el cumplimiento del Proyecto SILICIE. Desde Neteris estamos trabajando para que aquellas empresas que actualmente trabajan con JD EDWARDS finanzas, se adapten lo antes y mejor posible a la nueva normativa.

Tal y como podemos extraer de la propia información que facilita hacienda, los 3 cambios principales del reglamento de llevanza de Impuestos Especiales son:

- La llevanza de contabilidad de Impuestos especiales se hará desde la Sede Electrónica, mediante suministro electrónico.

- AEAT define el contenido de los Asientos contables, plazo, forma de presentación y procedimiento.

- No serán exigibles la presentación de los modelos 548 y 553 en el ámbito de Impuestos especiales y del modelo 570 en el ámbito de Hidrocarburos.

Colectivos obligados

Todas las empresas que almacenan, trasportan, fabrican o venden productos sujetos a impuestos especiales:

La información que se ha de suministrar será diferente dependiendo del tipo de producto declarado: Alcohol y Bebidas Alcohólicas: Impuesto sobre la cerveza e impuesto sobre el vino y bebidas fermentadas.

Alcohol y Bebidas Alcohólicas: Impuesto sobre la cerveza e impuesto sobre el vino y bebidas fermentadas.

- Impuesto sobre las Labores del Tabaco: Establecimientos que almacenen y comercialicen productos afectados por Impuestos de bebidas alcohólicas y Labores del Tabaco en el mismo.

- Impuesto sobre hidrocarburos.

Objeto de la contabilidad

Se deben reflejar todos los procesos de fabricación, movimientos, así como existencias de los productos acogidos a este régimen. Además, todas las materias primas necesarias para la obtención, así como cualquier diferencia o regularización que tenga lugar tanto pro causa de Almacenamiento, fabricación o circulación. Es decir, cualquier tipo de merma.

Sin embargo, desaparecen los asientos de existencias iniciales y finales, ya que solo se comunicarán saldos mediante un asiento de apertura.

El 1 de enero 2020 habrá un cambio en el Reglamento en la llevanza de los libros contables que afecta a compañías acogidas al régimen de Impuestos Especiales.#StepForwardClick to tweet

|

Contenidos de los asientos contables

Se ha publicado el detalle completo de todos los campos que se solicitaran transmitir, los cuales son los siguientes:

Plazos de Transmisión

- 24 horas para el registro del movimiento en nuestro ERP JD Edwards con carácter interno.

- 4 Días para la transmisión a hacienda.

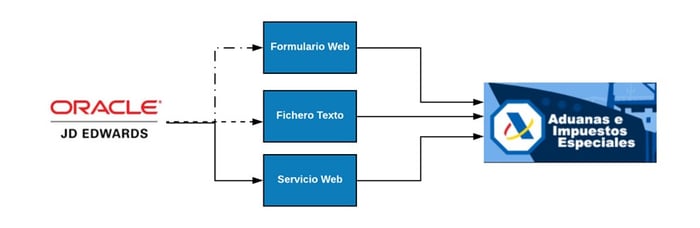

Formas de Suministro electrónico

En este Gráfico explicamos las posibles vías que existirían para comunicación de información a Hacienda.

Tanto la vía del formulario web como la del fichero de texto, tienen sus correspondientes líneas discontinuas, pues no son sistemas de integración directa, ya que requieren intervención manual en la web de Hacienda.

Por último, una de las limitaciones técnicas del servicio es que solo puede procesar 1000 asientos contables por fichero XML, que será el formato a utilizar.

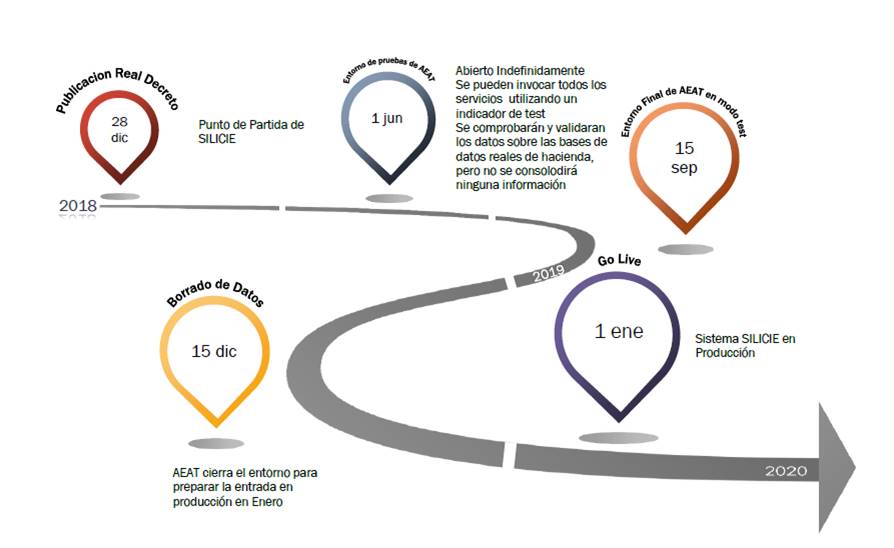

Calendario de Pruebas – Roadmap 2020

¿Qué necesitamos hacer en nuestro JD Edwards? ¿Cómo nos va a afectar este cambio?

En los ERPs de nuestros Clientes estamos trabajando sobre:

1. Estructura y Datos Maestros

Se requerirá un proceso de homogeneización de los datos maestros de nuestros artículos en JD Edwards, a la nomenclatura exigida por Hacienda. Lo que podríamos definir como Maestro de Impuestos Especiales.

2. Homogeneización de operaciones

Se requerirá filtrar y agrupar aquellas transacciones que la agencia tributaria haya establecido, siendo estas adaptadas al formato de presentación establecido por la sede electrónica. Lo cual implica que se exigirán un conjunto de informes que nos permitan cruzar las operaciones de JD Edwards con los datos maestros establecidos por hacienda, para obtener una información en el formato exigido por esta.

3. Transmisión de la información ya homogeneizada a la sede electrónica.

El principal cambio es pasar de un modelo en el que se conciliaba y reportaba con un mínimo de 15 - 20 días tras el cierre del mes, a tener que transmitir las operaciones a la AEAT en un plazo máximo de 4 días. |

¿Quieres hablar con uno de nuestros especialistas para solicitar precio o más información?