Propuesta de valor

Propuesta de valor Propuesta de valor

Propuesta de valor

¿Qué es el modelo 303 de declaración trimestral del IVA?

El modelo 303 es un formulario donde se detallan las operaciones sujetas a IVA trimestralmente y se indica a la Agencia Tributaria la diferencia entre los importes de IVA facturados y soportados durante un periodo (trimestre) informado, y está sujeto a los reportes obligatorios del SII (Suministro Inmediato de Información).

El objetivo fundamental de esta declaración es informar a la AEAT de dos cifras:

-

IVA devengado

Las cantidades ingresadas en concepto de IVA durante el último trimestre como facturas emitidas, dinero que has facturado, etc. En caso de dejar alguna factura atrasada, puede suponer una sanción.

-

IVA deducible

Es el IVA soportado en gastos relacionados con tu actividad. Es decir, IVA de las facturas que ha pagado tu sociedad en conceptos que son necesarios para su funcionamiento. No puedes incluir aquí tus gastos particulares.

Con este nuevo modelo la AEAT te permite:

- Recuperar los datos de declaraciones anteriores.

- Utilizarlos para cada nueva declaración.

- Corregirlos y modificarlos online en la propia página de la Agencia Tributaria, porque no todos los datos tienen que coincidir de un trimestre a otro.

- Recuperar y compensar correctamente las cuotas negativas de trimestres anteriores.

¿Quién debe presentar el modelo 303?

Cualquier profesional o empresario que desarrolle una actividad sujeta a IVA, independientemente del tipo de empresario, sin tener en cuenta si es autónomo, sociedad, cooperativa, etc; o el resultado de la declaración, ya sea a ingresar, negativa a compensar o devolver o si es cero

También deben presentarlo los arrendadores de inmuebles o bienes y los promotores inmobiliarios.

¿Cuándo se presenta el modelo 303?

Al ser un impuesto que está fraccionado trimestralmente, se deberá realizar la liquidación de forma fraccionada según las fechas establecidas en el calendario fiscal. Se realizarán las presentaciones del 1 al 20 del mes siguiente al periodo de liquidación del correspondiente trimestre, es decir, en los meses de abril, julio, octubre y enero.

- Primer trimestre del 1 al 20 de abril.

- Segundo trimestre del 1 al 20 de julio.

- Tercer trimestre del 1 al 20 de octubre.

- Cuarto trimestre del 1 al 30 de enero.

Estos plazos se refieren a días hábiles. En caso de coincidir el último día del periodo con festivo, se amplía el plazo hasta el siguiente día hábil.

Cualquier profesional o empresario que desarrolle una actividad sujeta a IVA debe presentar el modelo 303. #SII#StepForwardClick to tweet

|

¿Qué datos son necesarios?

La información de todos los ingresos y gastos relacionados con tu actividad económica y deberán estar justificados con sus facturas correspondientes, tanto las emitidas como las recibidas del periodo correspondiente.

Esta información debe estar separada en base a unos criterios:

- Base imponible (el importe a pagar o recibido sobre el que calcularemos el IVA ) y valor de la cuota del IVA.

- Clasificar las facturas según su tipo impositivo, 4%, 10% y 21%.

- Separar en base a ingreso o gasto y a su vez, por compra nacional, intracomunitaria o extracomunitaria (dentro o fuera de la UE).

- Clasificar entre bienes corrientes y bienes de inversión.

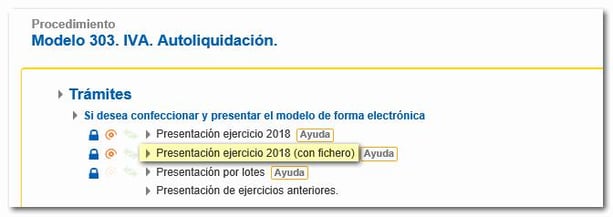

¿Cómo presentar el modelo 303 al a AEAT?

La presentación del modelo 303 para empresas se efectuará mediante fichero a través de internet desde la Sede Electrónica de la Agencia Tributaria. Hay que tener en cuenta que para poder realizar la presentación es necesario disponer de certificado electrónico o estar registrado en Cl@ve PIN.

Resultados de la presentación (casilla 71)

Si el resultado es negativo:

- Con solicitud de devolución: sólo si estás inscrito en el registro de devolución mensual.

- A compensar: si no solicitas devolución, esa cantidad se utilizara para compensar la que tengas que pagar en el futuro.

Si el resultado es positivo:

- A ingresar: indicar un número de cuenta para domiciliar el pago.

- Compensación: Si has obtenido otros resultados negativos en trimestres anteriores, se restará de la cantidad que se tiene a compensar.

Resultado cero: no tienes que pagar ni solicitar devolución o compensación.

Declaración “sin actividad": cuando no se hayan devengado ni soportado cuotas durante el período declarado.

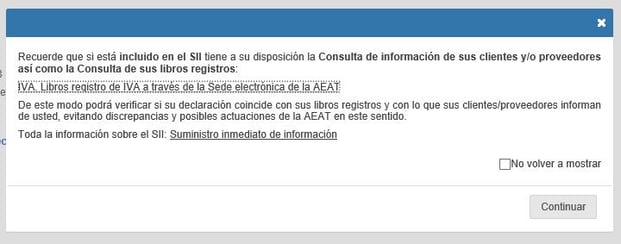

Empresas acogidas al SII ¿Cómo les afecta?

El modelo 303 se calcula en base a los movimientos contabilizados durante el periodo de devengo. Estas facturas habrán sido enviadas anteriormente por medio del SII, con lo que tienen que cuadrar con los datos enviados.

Solución SII para JD Edwards

Nuestro módulo del 303 permite generar el cálculo del impuesto en base a las facturas presentadas al SII, validarlo y generar el fichero xml listo para subir al portal de la administración.

Automatiza tus declaraciones de impuestos